안녕하세요, 이번에 포스팅할 내용은 에스케이 SK 이노베이션 주가 전망 및 종목 분석에 대해서 작성하도록 하겠습니다. 현재 에스케이 SK 이노베이션은 LG에너지솔루션과의 배터리 소송을 극적으로 합의하였지만 2조라는 부채가 남겨져 있는 상태입니다.

에스케이 SK 이노베이션

: 그럼 먼저 에스케이 SK 이노베이션에 대해서 설명 드리도록 하겠습니다. SK 지주히사에서 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위할 분할신설법인으로써 분할함으로써 설립하게 된 기업입니다.

▼ 2009년 10월 윤활유 사업부문을, 2011년 1월 석유 및 화학 사업부문을 각각 물적 분할을 하였습니다. 사명을 SK에너지에서 SK이노베이션으로 변경함으로써 SK이노베이션의 이름으로 지금 설립된 회사입니다.

2018년 9월 말에 회사의 전략적 판단에 따라 FCCL사업을 넥스플렉스에 매각 완료 하였습니다. 최근에 LG에너지솔루션과의 배터리 관련 분쟁이 있었습니다. 해당 소송에서 패소하여 막대한 합의금을 지불해야 하는 상황까지 겪게 되었습니다.

에스케이 SK 이노베이션의 주가는 패소 결정으로 인해 주가가 많이 하락을 하였습니다. 하지만 에스케이 SK 이노베이션이 LG에너지솔루션과 극적인 합의를 통해서 분위기 전환을 하고 있는 상황입니다.

▼ 해당 배터리 소송 내용을 추가적으로 설명 드리자면 LG 화학이 에스케이 SK 이노베이션에서 엘지 LG 화학의 2차전지 배터리의 영업비밀을 침해했다는 내용으로 배상금 소송과 특허분쟁 소송을 국내외에 걸었습니다.

LG와 SK가 2019년부터 미국 국제무역위원회(ITC)에서 벌여왔던 배터리 소송의 결론은 에너지솔루션이 SK이노베이션을 상대로 제기한 영업비밀 침해 소송에서 예비 결정을 그대로 인용해 LG에너지솔루션의 최종 승리를 결정하였습니다 거의 2년정도 걸린 소송이였습니다.

SK이노베이션은 이번 결정에서 10년간 수입금지 명령이 내려지며 앞으로 미국내결론 난 사업에 큰 타격을 받게 되었던 것입니다

▼ 소송 결정으로 엘지 LG 화학, LG에너지솔루션이 승기를 잡으면서 에스케이 SK 이노베이션이 미국에 향후 10년동안 이익을 낼 수 없다는 판결이 나올 것으로예상이 되었습니다.

하지만 2021년 4월 11일에 에스케이 SK 이노베이션과 엘지 LG 화학이 공동입장문으로 모든 소송을 취하하겠다고 발표함으로써 합의금은 2조로 예초에 엘지 LG 화학이 제시한 3조보다는 낮고 에스케이 SK 이노베이션이 제시한 1조보다는 높은 금액입니다.

에스케이 SK 이노베이션 주가 전망 및 종목 분석

: 위에서 설명 드린 에스케이 SK 이노베이션 주가 전망 및 종목 분석에 대해서 추가 설명 드리도록 하겠습니다. 기 설명 드린대로 에스케이 SK 이노베이션에서 엘지 LG 화학 (현 LG에너지솔루션)의 2차전지 배터리의 영업비밀을 침해했다는 사항에 대한 합의금으로 2조를 지불해야 하는 상황입니다.

▼ 즉 2조라는 부채가 생긴거나 다름 없습니다. 원래 부채비율이 160%에 달하여 부채비율이 높은 편인데 여기에 2조라는 비용까지 발생이 되어서 부담이 커지게 된 상황입니다. 부채가 많은 회사는 걸어다니는 시한폭탄이나 다름없습니다.

물론 대기업 계열사의 경우에는 그래도 지주회사와 연계 회사가 서로 지원을 해주기 때문에 이 부분에 대해서는 상폐까지는 안가겠지만 좋은 주가를 유지하기는 어렵다고 판단합니다.

에스케이 SK 이노베이션은 2조라는 합의금을 충당하기 위해서 지분 매각이나 현재 가지고 있는 자산을 매각할 확률이 높습니다. 즉 투자보다는 현금 유동성을 확보하려고 노력을 할 겁니다. 물론 유상증자를 할 가능성도 있습니다.

▼ 그리고 완성차들이 속속히 배터리 내재화를 선언하면서 2차전지 완성업체의 경우에는 나쁜 소식일 수 밖에 없습니다. 여기에서 하나 짚고 넘어거야 하는게 배터리 부품 업체의 경우에는 악재는 아닙니다. 그리고 매출처가 더 늘어났으니 호재아닌 호재입니다.

이 부분에 대해서 자세히 설명 드리면 최근 폭스바겐에서 배터리 내재화를 한다고 발표하였습니다. 이로 인해 우리나라 2차전지 완성 업체들의 주식 주가가 일제히 하락을 하였습니다. 배터리 내재화는 자동차 회사에서 배터리까지 만들어서 판매한다는 것 입니다.

이렇게 되면 2차전지 회사의 배터리는 사용하지 않게 되는 현상입니다. 즉 투자 측면에서는 기 설명 드린대로 악재입니다. 회사의 이익에 직접적으로 연결이 되기 때문입니다.

하지만 제 생각에는 배터리 내재화를 하긴 하지만 그 시간이 그렇게 짧지는 않다는 것입니다. 그리고 배터리의 주요 기술은 얼마나 오랫동안 사용할 수 있는 능력입니다. 이 부분에 대해서 기 개발한 업체와 이제 시작하는 업체의 간극은 클 것이라고 생각합니다.

▼ 하지만 기 설명 드린대로 악재는 악재입니다. 왜냐하면 시간이 지나면 완성차도 배터리를 생산하게 될 것이고 이 배터리를 자시의 기술로 배터리를 OEM으로 받아서 제작하는 회사에게 제조만 의뢰할 수도 있기 때문입니다. 이 부분은 충분히 고려하고 투자를 하셔야 합니다.

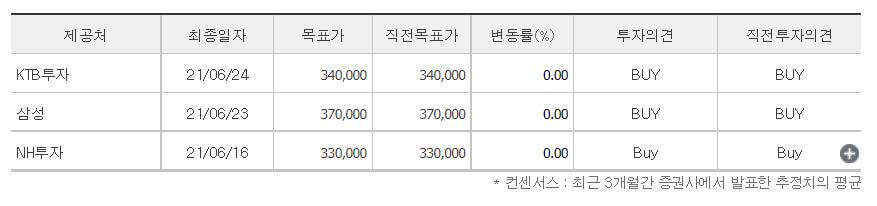

현재 증권사에서는 에스케이 SK 이노베이션의 목표주가를 KTB투자는 340,000원, 삼성증권은 370,000원 그리고 NH투자증권은 330,000으로 설정을 하였습니다. 현재 에스케이 SK 이노베이션 주가가 290,000원인것을 감안하면 거의 10~20%정도는 높게 책정하고 있습니다.

▼ 배터리 관련 소송에 대한 악재는 사라졌지만 2조에 대한 부채와 완성차들의 배터리 내재화 악재로 인해 고군분투를 하고 있는 주식 중에 하나라고 생각합니다. 하지만 미국 배터리 공장 투자 및 SK 특유의 공격적인 투자로 인해 충분히 계속적으로 상승할 것으로 예상하는 주식입니다.

이상입니다. 지금까지 에스케이 SK 이노베이션 주가 전망 및 종목 분석에 대해서 포스팅을 작성하였습니다. 연거푸 악재를 거듭하였지만 표면적인 악재만 걷어내면 그래도 알짜 기업 중에 하나입니다.

투자 가치는 높다고 생각하며 현재 조정을 크게 받고 3월말 기전으로 계속적으로 상승하고 있는 시점입니다. 참고로 제 포스팅은 주식 공부하시는데 참고만 하시고 모든 투자의 책임은 자신에게 있다는 걸 인지하시고 투자를 하시는 걸 추천 드립니다. 감사합니다.

관련 다른 글

'경제 놀이터 > 주식 종목 분석' 카테고리의 다른 글

| 엠에스오토텍 주가 전망 및 종목 분석 (0) | 2021.07.11 |

|---|---|

| 엘지 LG 이노텍 주가 전망 및 종목 분석 (0) | 2021.06.27 |

| 카카오 주가 전망 및 종목 분석 - 멈추지 않는 성장 기업 (0) | 2021.06.22 |

| 카카오모빌리티 주가 전망 및 종목 분석 비상장 주식, 카카오 관련 주 (0) | 2021.06.22 |

| 한화솔루션 주가 전망 및 종목 분석 (0) | 2021.06.21 |

댓글