안녕하세요 이번 포스팅에서는 SK 하이닉스 종목 분석 및 주가 흐름과 전망에 대해서 포스팅을 작성하도록 하겠습니다. 최근에 증권사에서 목표주가를 높이고 있습니다. 왜냐하면 반도체 빅사이클 때문입니다.

SK 하이닉스

: SK 하이닉스 종목 분석에 앞서 SK 하이닉스 회사에 대해서 간략하게 설명 드리도록 하겠습니다. 네이버 주식에서 제공하는 정보를 참조하여 설명 드리도록 하겠습니다. SK 하이닉스는 1983년 현대전자로 설립됐고, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경하였습니다. 주력 생산제품은 DRAM, 낸드플래쉬, MCP와 같은 메모리 반도체이며, 2007년부터 시스템LSI 분야인 CIS 사업에 재 진출 하였습니다. 2020년 10월 인텔의 NAND사업 양수를 결정하였고, 현재 세계 반도체시장 점유율은 D램 29.4%, 낸드플래시 12.2% 입니다.

하이닉스반도체 인수 시에 인수 가능 회사 중에 LG전자가 거론이 되었는데 LG전자에서는 인수를 하지 않는 걸로 결정내렸다라고 합니다. 사실 개인적으로 왜 이때 인수를 하지 않은 것에 대해서 항상 의문을 가지고 있습니다. SK 그룹에서 기존에 반도체 사업을 하고 있는 것도 아닌데 갑자기 인수 의향을 보인 것도 놀랐습니다.

일단 어떻게 되었든 지금은 SK가 정말 최고의 선택을 했다라고 생각합니다. 지금 우리나라 시총이 2위를 차지하고 있는 SK 하이닉스로써 5G 세대에 들어서고 전기차 공급 급증 등으로 반도체의 수요가 급증할 것이라고 생각하기 때문입니다. 그래서 그런가 삼성전자와 같이 계속적으로 관심을 가지고 있는 종목입니다. 최근 DRAM 부족 현상으로 인하 반도체 가격 상승과 인텔의 NAND사업 관련해서 주가가 엄청나게 상승하고 있는 종목입니다.

▼ 1년간의 주가 및 더 자세한 주식 차트를 보시려면 네이버에서 관련 종목으로 검색하시면 네이버 주식 메뉴에서 보실 수 있습니다.

SK 하이닉스 종목 분석

: SK 하이닉스는 삼성전자와 다르게 반도체만 제작하는 회사입니다. 그래서 삼성전자와 비교하면 포트폴리어로써는 아직은 딸리는 회사입니다. 하지만 "단" 이라는 책을 보시면 너무 많은 사업부를 가지고 있다는 게 수익을 그 만큼 많이 내는 건 아니라고 합니다. 즉 이익이 나는 사업만 집중하는 것도 하나의 경영의 방법이라고 합니다.

여기에서 SK 하이닉스는 현재 반도체 빅사이클 중심에 있는 회사라고 생각합니다. 최근 반도체 부족 현상에 대해서 매체에서 엄청 때리고 있으며 DRAM 또한 부족 현상을 보이고 있다고 합니다. 매체가 이렇게 때리는 이유는 그 전 부터 나름대로 조짐을 보이고 있었다라고 생각할 수 있습니다. 항상 기사는 이슈가 무르익었을 때 나온다라고 합니다. 즉 현재 수요자보다 공급자 우선 현상이 벌어지고 있습니다. 이에 따라 DRAM 디램 가격이 상승하고 있습니다. 에스케이 SK 하이닉스는 디램과 낸드를 주요한 상품으로 판매하고 있습니다. 디램의 가격이 올라가고 수요자들이 더 찾는다면 이익 또한 증가할 것으로 예상할 수 있습니다.

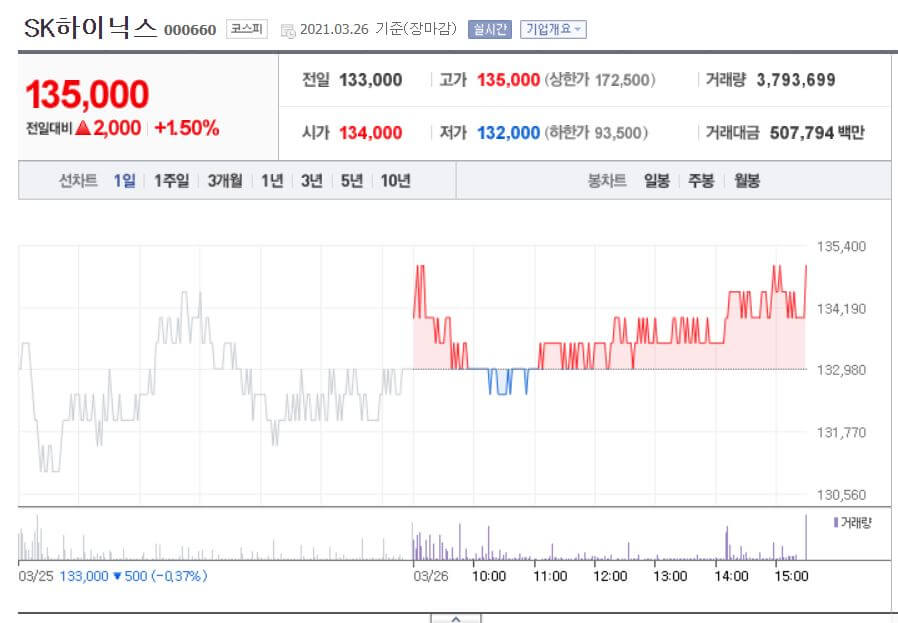

▼ 최근 SK 하이닉스 주가가 급등하여 135,000원까지 급등하는 모습을 보이고 있습니다.

주식 투자를 그렇게 잘하는 건 아니지만 이런 이슈가 나오기 전에 관련 이슈를 잘 보고 저점에서 괜찮은 종목을 매수를 해야 합니다. 내부자도 아니고 얼마나 반도체가 팔리는 지를 모르는 개미들의 입장으로써는 약간은 허탈한 기분이 드는 상황이라고 생각합니다. 그래서 배운 만큼 보인다라는 게 여기에서 적용되지 않을까 라는 생각을 합니다.

이와 더불어 파운드리 산업에도 나름대로 포트폴리어를 가지고 있는 종목입니다. 최근 애플이 인텔 칩을 손절하고 자체적으로 생산하면서 인텔의 입지가 많이 좁아지고 있습니다. AMD 또한 치고 올라오면서 인텔을 위협하고 있습니다. 이에 따라 반도체를 제작을 할 수 있는 애플과 AMD는 생산은 TSMC와 삼성전자와 같은 파운드리 업체에게 맡기고 있습니다. 파운드리는 반도체를 제작은 안하고 오로지 만들기만 하는 것 입니다.

▼ SK 하이닉스도 파운드리 산업을 하고 있으며 이 부분에 대해서도 나름대로 수혜를 얻을 것으로 예상합니다.

이상입니다. 지금까지 SK하이닉스 종목 분석 및 주가 흐름 그리고 전망에 대해서 제가 나름대로 이해한 부분을 기반으로 포스팅을 작성하였습니다. 반도체 빅사이클을 맞이하는 이 시점에서 삼성전자를 살지, SK하이닉스를 살지에 대해서 고민이 되실 거라고 생각합니다. 공부하시면서 여러가지 포트 폴리어를 가지고 있는 회사를 선호한다면 삼성전자를 사고, 집중적인 회사를 선호하시면 SK 하이닉스를 매수하시라고 추천 드리고 싶습니다. 하지만 항상 이에 대해서 공부를 해보시고 자신의 신념과 판단대로 투자를 하시길 추천 드립니다. 그럼 이만 마무리 하도록 하겠습니다. 감사합니다.

관련 다른 글

'경제 놀이터 > 주식 종목 분석' 카테고리의 다른 글

| SK IET 공모주 청약 방법 (균등배분 & 중복 청약) (0) | 2021.04.27 |

|---|---|

| 쿠팡 관련주 BEST 종목 분석 (쿠팡 플레이어 관련 종목 'KTH', 운송 관련 종목 '동방') (0) | 2021.03.29 |

| 현대모비스 종목 분석 및 주가 흐름과 전망 (0) | 2021.03.28 |

| 한화솔루션 종목 분석 및 주가 흐름과 전망 (0) | 2021.03.28 |

| CJ대한통운 종목 분석 및 주가 흐름과 전망 (0) | 2021.03.27 |

댓글